2年

关键词 |

注册个体核名,注册公司临安区,杭州注销执照,杭州营业执照申办 |

面向地区 |

公司经营地址变更登记需要提交的资料:

1、《公司变更登记申请书》;

2、新住所明 ( 产权证或房屋出租许可证复印件;租赁住所的同时提交租赁协议复印件) ;

3、股东会决议及章程修正案或董事签字; ①决议事项; ②修改章程相关条款; ③股东盖章、签字 ( 自然人 ) ;

4、公司申请登记委托书;

5、加盖公司印章的营业执照副本复印件;

6、跨登记管辖地迁移住所的步骤:

(1)申请人向拟迁入地的登记机关提交变更材料,拟迁入地的登记机关初审合格后出具《企业迁移通知书》;

(2)企业将《企业迁移通知书》交到迁出地登记机关;迁出地登记机关将登记档案采用邮递方式邮至迁入地登记机关;

(3)企业到迁入地登记机关办理变更登记,领取新的《营业执照》。公司变更登记事项涉及章程修改的 ( 住所、经营范围除外 ),应提交修改后的公司章程或者公司章程的修正案一式两份;

7、税务跨管辖地迁移的,需到原税务管辖办理迁出手续;

办理公司地址变更需要准备的资料有:

1、公司营业执照正副本原件;

2、变更后新地址产权证明;

3、企业变更通知书、公司登记(备案)申请书;

4、修改公司章程的决议、修改后的公司章程或者公司章程修正案;

5、原租赁合同、全部账册账本、财务报表。

6、其它法律法规规定提交的有关批准文件或者许可证件复印件等。

办理公司地址变更的流程:

1、携带所有材料,到新地址所在辖区登记机关提交,申请变更公司地址;

2、新址登记机关受理,填写相关申请表格,注明迁移原因、原地址、原址登记机关等;

3、持新址登记机关出具的同意迁入相关证明材料,到原登记机关办理迁出登记;

4、原登记机关开具迁档函等材料送达新址登记机关;

5、申请人凭迁出证明领取新营业执照;

6、到税务部门办理变更登记。

1、如果因登记的住所不符而被列入异常经营名录的企业,应抓紧时间变更住所,待工商部门审核无误后予以变更,各项手续完备后再向工商部门申请移出。

2、由于其他情况造成未按期年报公示而被列入异常经营名录的,应更正信息向工商部门提出申请,待工商部门调查核实无误后,再向工商机关申请移出异常经营名录。1、如果因登记的住所不符而被列入异常经营名录的企业,应抓紧时间变更住所,待工商部门审核无误后予以变更,各项手续完备后再向工商部门申请移出。

2、由于其他情况造成未按期年报公示而被列入异常经营名录的,应更正信息向工商部门提出申请,待工商部门调查核实无误后,再向工商机关申请移出异常经营名录。

3、只要材料,审核无误,工商部门接到申请后将在5个工作日内将其移出1、如果因登记的住所不符而被列入异常经营名录的企业,应抓紧时间变更住所,待工商部门审核无误后予以变更,各项手续完备后再向工商部门申请移出。

2、由于其他情况造成未按期年报公示而被列入异常经营名录的,应更正信息向工商部门提出申请,待工商部门调查核实无误后,再向工商机关申请移出异常经营名录。

3、只要材料,审核无误,工商部门接到申请后将在5个工作日内将其移出

3、只要材料,审核无误,工商部门接到申请后将在5个工作日内将其移出

扩展资料:

根据《企业经营异常名录管理暂行办法》,有四种情况之一的,企业会被列入经营异常名录。

其中包括:因未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告;因通过登记的住所或者经营场所无法联系;因未在工商行政管理部门依照《企业信息公示暂行条例

工商局检查的对象有三种企业:

一是集中在同一地址的企业,二是在清单上的企业,三是注册地址与实际地址不一致的企业。

工商局检查地址的方式也有两种:

,定期发送信函或是拨打电话到你的注册地址上,一旦信函退回,或是电话无人接听,就会被列入地址异常。扩展资料:

根据《企业经营异常名录管理暂行办法》,有四种情况之一的,企业会被列入经营异常名录。

其中包括:因未依照《企业信息公示暂行条例》第八条规定的期限公示年度报告;因通过登记的住所或者经营场所无法联系;因未在工商行政管理部门依照《企业信息公示暂行条例

工商局检查的对象有三种企业:

一是集中在同一地址的企业,二是在清单上的企业,三是注册地址与实际地址不一致的企业。

工商局检查地址的方式也有两种:

,定期发送信函或是拨打电话到你的注册地址上,一旦信函退回,或是电话无人接听,就会被列入地址异常。

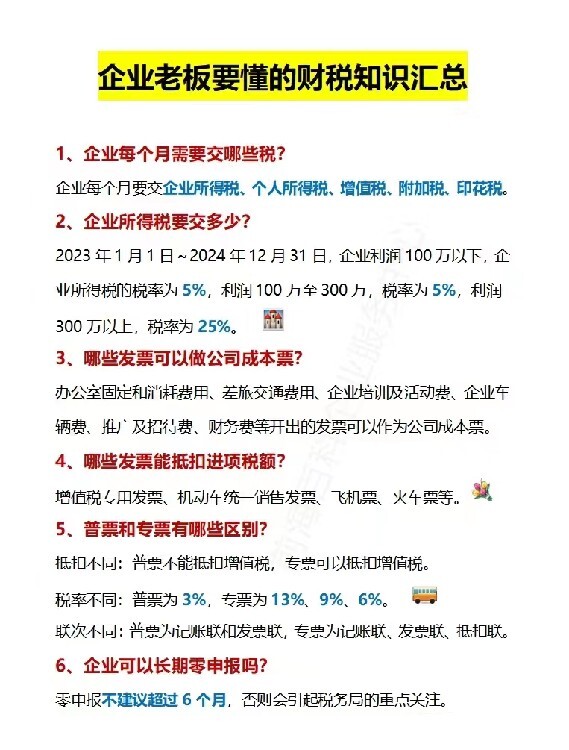

当前,企业被列入税务异常名录,常见于以下三种情形:

(1)纳税人逾期未申报

逾期未申报,即企业在税务主管机关规定的日期内未进行纳税申报,或申请延期申报或延期申报后仍未申报,这样纳税人将被相关部门列入税务异常。关于此类税务异常,需要提醒企业的是,即使企业当月没有取得经营收入,也需按照政策要求进行零申报,否则,其很有可能为企业经营发展带来财税风险。(2)纳税人拖欠税款

拖欠税款即企业在税务主管机关规定日期内进行申报但未缴纳相关应纳税额或缴纳税额不足,并且在税务机关规定期限内仍未缴清的,将以拖欠税款为由被列入税务异常。因此,企业在记账报税过程中,应实际掌握企业税款缴纳情况,并按时完成税款追缴工作。

(3)纳税人被列为风险纳税人

此类税务异常是由于纳税人过往缴纳的税款存在一定问题,被要求配合调查过往税收是否存在偷、的情况。因此,在该种情形下,企业将被税务主管机关列入风险纳税人的名单之中。另外,如企业存在上述问题,也将被列入税务异常名单。

可以说,一旦企业被列入税务异常名单,其将给企业生产经营活动带来一系列的财税风险。因此,企业应及时了解本公司具体财税情况,并对税务异常问题进行妥善解决。

1、企业税务异常查询

进行企业税务异常查询,其可通过三种方式来进行:

(1)登陆地市级以上税务机关的门户,点击“纳税人状态查询”,填入企业相关信息即可进行查询。其公布内容具体包含:违法纳税人名称、税务登记证号码、经营地点、违法事实、处理处罚决定、法定代表人以及相关责任人信息。另外,办税服务厅公告栏也会不定期发布“”信息。

(2)拨打12366根据提示输入税务登记号码可以查询。

(3)如果企业纳税情况异常导致被列入非正常户,可联系企业税务专管员咨询具体相关事宜。

2、企业税务异常处理方法

如若企业出现了税务异常情况,其可以通过以下操作方法来进行处理,具体流程如下:

(1)企业提供税务异常情况说明和解除税务非正常状态的正当理由。

(2)办税服务厅接收申请材料,核对纳税人报送材料是否、是否符合法定形式,符合的受理。不符合的驳回,并告知纳税人应补正资料或不受理原因。(3)相关部门调查核实相关情况。(4)纳税人补充申报、补缴税款、滞纳金、罚款。(5)办税服务厅根据管理部门反馈情况,在纳税人补充申报、补缴税款、滞纳金、罚款后,解除纳税人非正常状态。(6)对已宣布其税务登记失效的纳税人收缴原税务登记,并重新发放税务登记。以上为企业税务异常常见情形及解除办法具体说明。在现实社会经济中,企业一定要十分重视财税工作处理和解决,以防出现税务异常情况,为企业经营发展带来财税风险。

许可项目:代理记账(依法须经批准的项目,经相关部门批准后方可开展经营活动,具体经营项目以审批结果为准)。一般项目:财务咨询;税务服务;市场主体登记注册代理;商务代理代办服务;企业管理咨询;企业形象策划;非居住房地产租赁;商标代理(除依法须经批准的项目外,凭营业执照依法自主开展经营活动)。

沧州本地杭州市各区注册营业执照热销信息

站内来访