《个人资企业法》第十条个人资企业设立申请书应当载明下列事项:

(一)企业的名称和住所;

(二)投资人的姓名和居所;

(三)投资人的出资额和出资方式;

(四)经营范围。

《个人资企业法》第十一条个人资企业的名称应当与其责任形式及从事的营业相符合。

《个人资企业法》第十二条登记机关应当在收到设立申请文件之日起十五日内,对符合本法规定条件的,予以登记,发给营业执照;对不符合本法规定条件的,不予登记,并应当给予书面答复,说明理由。

《个人资企业法》第十三条个人资企业的营业执照的签发日期,为个人资企业成立日期。

在领取个人资企业营业执照前,投资人不得以个人资企业名义从事经营活动。

资企业在世界上的很多地区不需要在注册。在这种制度下,很简单的经营安排如小贩和保姆在法律上就属于资企业。甚至暂时经济活动,比如个人之间的买卖交易在法律上就依照资企业处理。通常为了方便执法活动,会要求某些种类的资企业注册,比如餐馆注册为了方便卫生检查。另一个注册原因是牌号,业主有权力使用个人的姓名为企业牌号比如“张三的饭店”,但是法律通常要求业主登记其它名称的牌号,以防有商标争议。

个人资企业的解散和清算:

1.解散事由

(1)投资人决定解散;

(2)投资人死亡或者被宣告死亡,无继承人或者继承人决定放弃继承;

(3)被依法吊销营业执照;

(4)法律规定的其他情形。

2.清算人

投资人可以自行清算或者由债权人申请人民法院清算人进行清算。

3.债权申报期限

债权人应当在接到通知之日起30日内,未接到通知的债权人应当在公告之日起“60日”内,向投资人申报债权。

4.财产的清偿顺序

(1)所欠职工工资和社会保险费用;

(2)所欠税款;

(3)其他债务。

个人资企业财产不足以清偿债务的,投资人应当以其个人的其他财产予以清偿。

个人资企业解散后,原投资人对个人资企业存续期间的债务仍应承担偿还责任,但债权人在“5年”内未向债务人提出偿债要求的,该责任消灭。

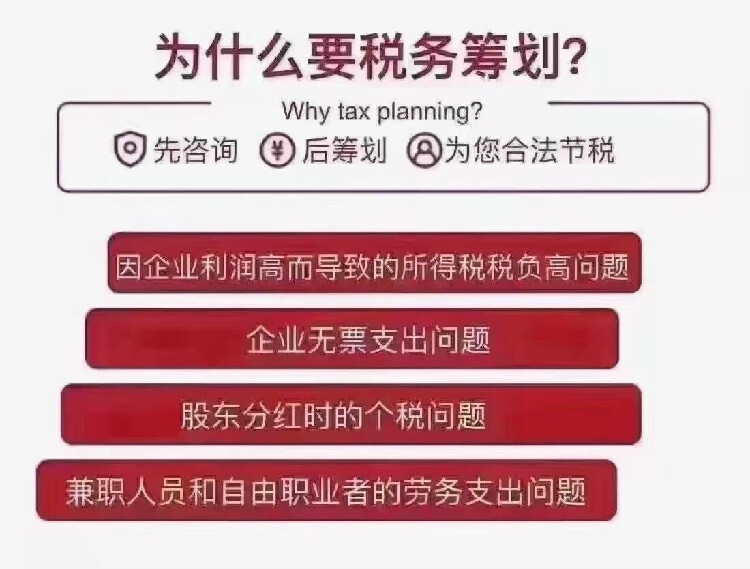

个人资企业按照现行税法规定不交企业所得税,而交个人所得税,适用百分之五至百分之三十五的超额累进税率(税率表附后)。

应纳税所得额=当月(期)销售收入*所得率=160220.09*5%=8011元 应纳税额=应纳税所得额*适用税率-速算扣除数

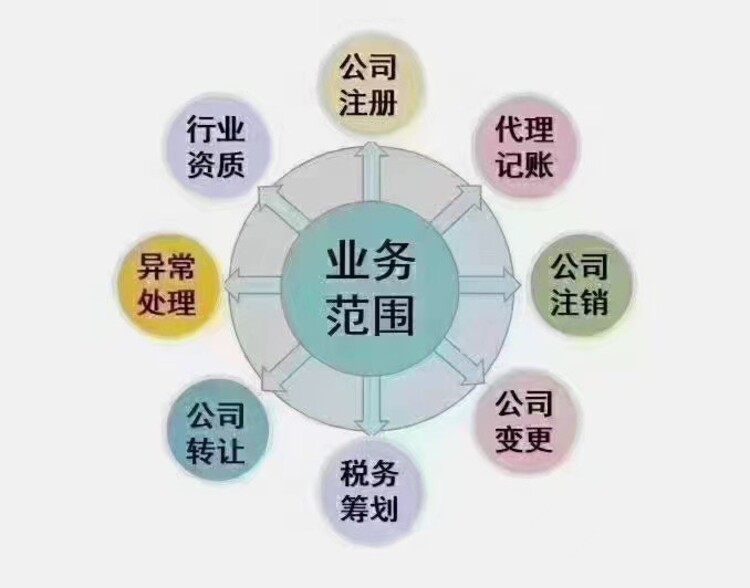

个人资企业可以设立分支机构,也可以委派他人作为个人资企业分支机构负责人。这一规定,说明了个人资企业不但可以在登记管理机关辖区内设立分支机构,也可以在异地设立分支机构,由设立该分支机构的个人资企业承担责任。而个体工商户根据规定不能设立分支机构。另一方面个体工商户虽然可以异地经营,但随着各地近几年相继简化了外来人员的登记手续,从而使个体工商户的异地经营这一规定逐渐淡化。由此可以看出,个人资企业的总体规模一般大于个体工商户。

个人资企业注册费用

更新时间:2024-03-30 03:54:44

收藏

举报